С 2025 года организации могут применять новый мощный инструмент для снижения налоговой нагрузки — федеральный инвестиционный налоговый вычет по налогу на прибыль. Надо отметить, что в ряде регионов уже действовал региональный инвестиционный налоговый вычет. Актуальные конфигурации 1С:ERP Управление предприятием 2 и 1С:Комплексная автоматизация 2 уже реализовали механизм его автоматизированного учета. В этой статье мы разберем, как его настроить, отразить в программе и на что обратить особое внимание.

Что такое инвестиционный вычет и какие они бывают?

Инвестиционный вычет позволяет уменьшить сумму налога на прибыль на часть расходов, понесенных на приобретение, модернизацию или создание основных средств (ОС) и нематериальных активов (НМА). Существует два типа вычетов:

1. Федеральный (ФИНВ): Действует на всей территории РФ. Основные параметры (пределы, сроки) установлены Налоговым кодексом и Постановлением Правительства РФ №1638 от 28.11.2024.

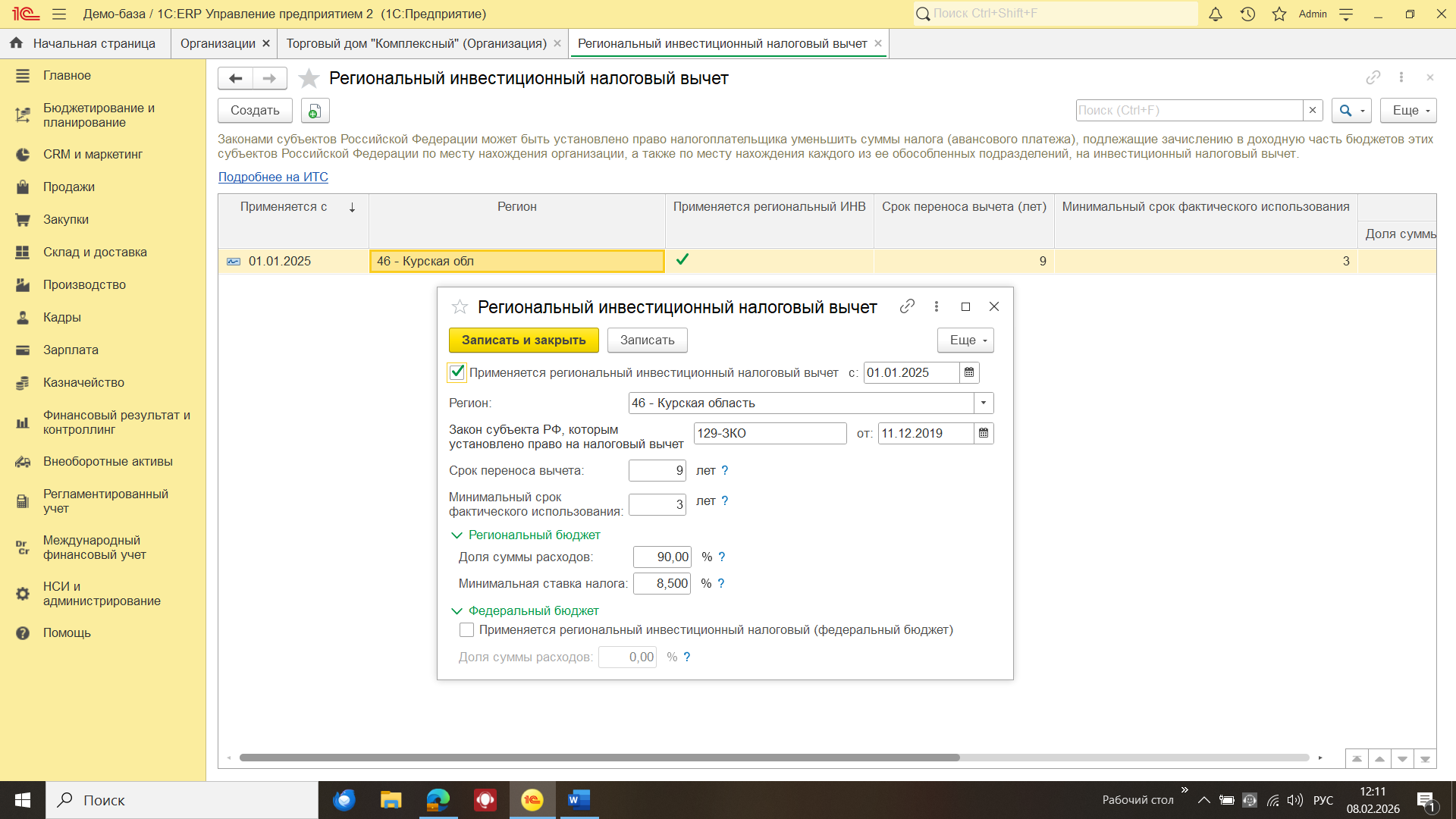

2. Региональный (РИНВ): Дополнительная льгота, вводимая законами субъектов РФ. Ее условия (размер, лимиты, требования к налогоплательщикам) могут существенно отличаться.

Ключевые различия в таблице:

| Параметр | Федеральный ИНВ | Региональный ИНВ |

| Макс. доля расходов на вычет | До 50% от стоимости ОС/НМА | До 90% (для ОС) и до 100% (для IT-технологий) |

| Предел вычета за период | Не более 5% от налоговой базы | Не более 12% от налоговой базы |

| Перенос на будущее | Да, срок — 10 лет | Устанавливается регионом |

| Восстановление при продаже | Да, если продажа в течение 5 лет | Да, если продажа до конца срока полезного использования |

| Передача внутри группы | Разрешается | Запрещается |

| Применение к одному объекту | Нельзя применять оба вычета одновременно к одному активу. |

3. Важно! Региональный вычет часто доступен только для определенных видов деятельности (ОКВЭД). Например, в Курской области он предусмотрен для производителей пищевых продуктов, компьютеров, электрооборудования и др.

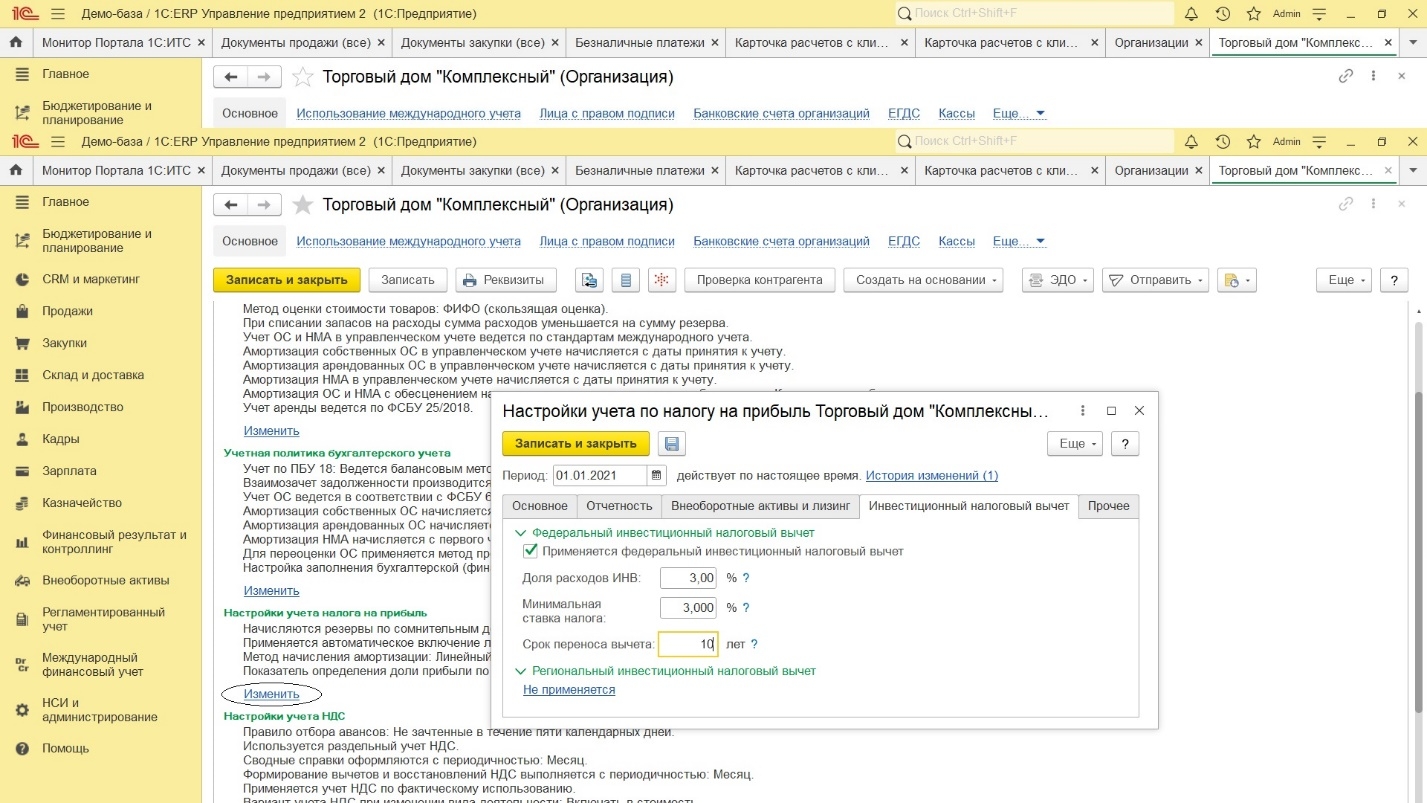

Включение и настройка в учетной политике

Все начинается с активации механизма в учетной политике организации.

1. Перейдите в раздел «Главное» → «Учетная политика».

2. В разделе «Настройки учета налога на прибыль» нажмите гиперссылку «Изменить».

3. Откроется форма детальных настроек. Перейдите на закладку «Инвестиционный налоговый вычет».

4. Для настройки федерального вычета установите флажок «Используется федеральный инвестиционный вычет» и укажите параметры:

o Доля расходов ИНВ: Устанавливается законом. На 2025-2030 гг. — 3% (п. 4 ст. 286.2 НК РФ).

o Минимальная ставка: Нельзя снизить налог в федеральный бюджет ниже этой ставки. На 2025-2030 гг. — 3%.

o Срок переноса вычета: Период, на который можно перенести неиспользованный остаток вычета. Установлен в 10 лет.

В некоторых регионах России дополнительно к федеральному действует региональный налоговый вычет.

Для настройки регионального вычета нажмите на гиперссылку «Не применяется» в соответствующей группе и добавьте новую запись с параметрами, соответствующими закону вашего региона.

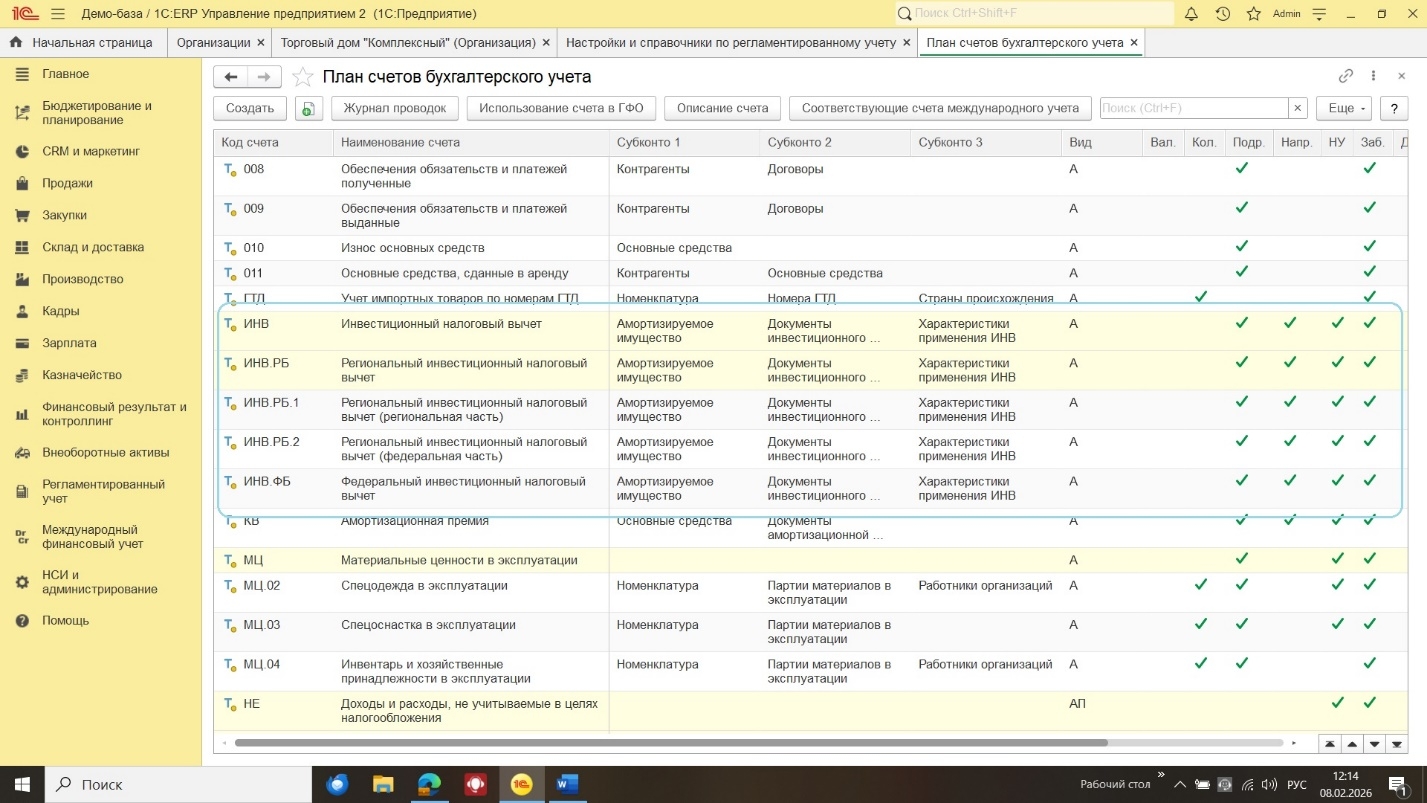

В плане счетов добавлены счета для отражения инвестиционного налогового вычета – субсчета счета ИНВ. Это забалансовые счета, по которым ведётся налоговый учёт. Учет на этих счетах организован с использованием новых видов субконто:

Амортизируемое имущество – это непосредственно объект ОС и НМА для которых применяется инвестиционный налоговый вычет

Отражение вычета в документах по ОС и НМА

После настройки политики возможность выбрать вычет появляется непосредственно в документах при принятии активов к учету.

Документы инвестиционного налогового вычета – это документы, по которым отражены движения по этим счетам. К ним относятся следующие документы:

· Ввод остатков внеоборотных активов;

· Принятие к учету ОС;

· Принятие к учету НМА;

· Модернизация ОС;

· Улучшение НМА;

· Выкуп арендованных ОС.

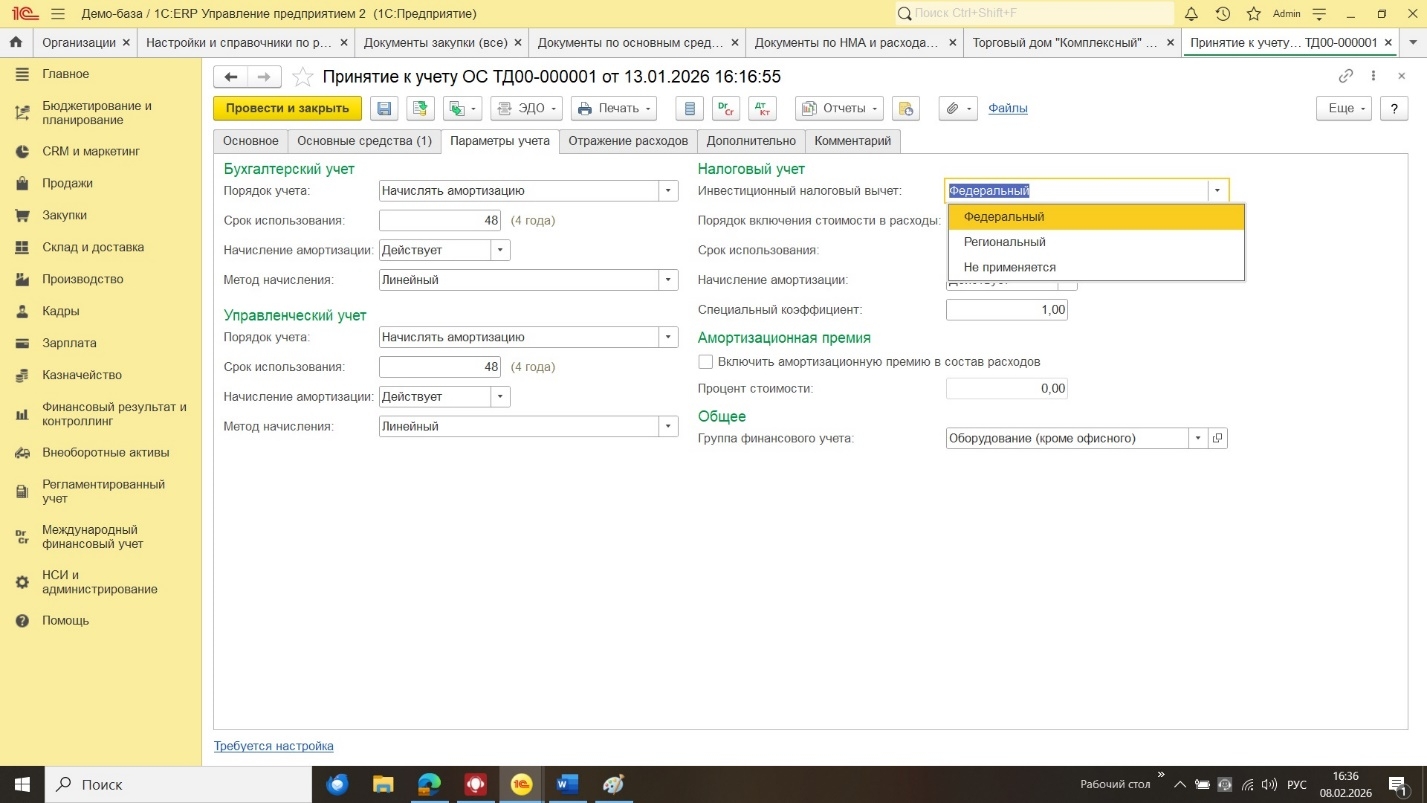

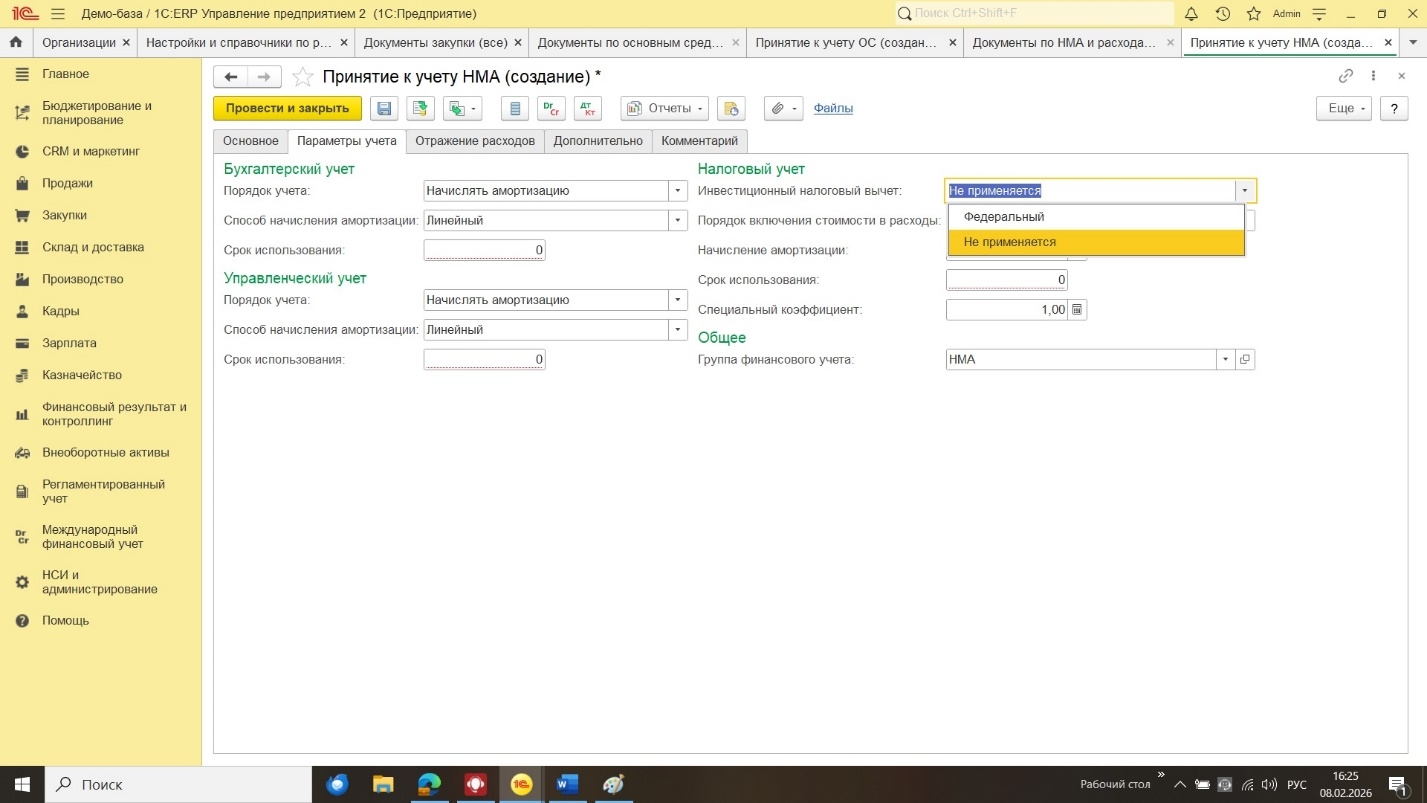

· В документах «Принятие к учету ОС», «Модернизация ОС», «Принятие к учету НМА», «Улучшение НМА» на закладке «Параметры учета» появилось поле «Инвестиционный налоговый вычет».

· Для НМА доступен только федеральный вычет.

· Если выбран региональный вычет, амортизация по этому объекту не начисляется. Программа автоматически блокирует соответствующие поля.

Как это работает внутри системы?

При проведении такого документа:

1. Создается элемент справочника «Характеристики применения ИНВ», где хранятся все параметры вычета для данного объекта.

2. Формируются проводки по забалансовым счетам ИНВ, открытым для налогового учета вычета. Например, для федерального вычета: Дт

ИНВ.ФБ (субконто "Характеристика применения ИНВ") — Кт ИНВ.ФБ_НП

(субконто "Налоговый период").

3. Сумма вычета (например, 3% от 1 000 000 руб. = 30 000 руб.) заносится в специальные ресурсы регистров «Стоимость ОС» и «Стоимость НМА».

Характеристики применения ИНВ – элемент нового одноименного справочника, в котором хранятся параметры федерального или регионального налоговых вычетов в отношении объекта, определённого в документе инвестиционного вычета. Элементы справочника создаются автоматически при отражении документов в регламентированном учёте. Из этого справочника доступна карточка Характеристики применения ИНВ, где хранятся:

· Виды расходов на амортизируемое имущество для заполнения разных строк декларации по налогу на прибыль. Варианты для видов расходов: Первоначальная стоимость ОС, Первоначальная стоимость НМА, Модернизация ОС, Модернизация НМА.

· Вариант налогообложения по налогу на прибыль – заполняется, если организация ведёт раздельный учёт по налогу на прибыль. Определяется по данным настройки по подразделениям и по направлению деятельности из документов регламентированного учета. При расчете налога на прибыль выполняется уменьшение налога выполняется по соответствующему варианту налогообложения. На момент написания статьи не заполняется, так как одновременное ведение раздельного учета по налогу на прибыль и использование инвестиционного налогового вычета не поддерживается.

· Регистрация в налоговом органе – заполняется по данным регистрации в налоговом органе организации и, если есть, обособленного подразделения в документах.

· Налоговый период – год возникновения права на применение вычета (год даты принятия к учета или модернизации объекта). Используется для заполнения раздела Д приложения 7 к Листу 02, где остаток федерального инвестиционного налогового вычета переносится на следующие налоговые периоды или с предыдущих налоговых периодов. Отражается в разрезе налоговых периодов, в которых возникло право применения вычета.

Если необходимо изменить регистрацию головной организации и/или обособленного подразделения, то необходимо ввести операцию вручную для отражения этого на счетах ИНВ. Проводки будут выглядеть следующим образом:

Сторно Дт соответствующего субсчета счета ИНВ по характеристике применения ИНВ со «старой» регистрацией;

Дт соответствующего субсчета счета ИНВ по характеристике применения ИНВ с «новой» регистрацией. Элемент списка Характеристики применения ИНВ с новой регистрацией нужно создать вручную.

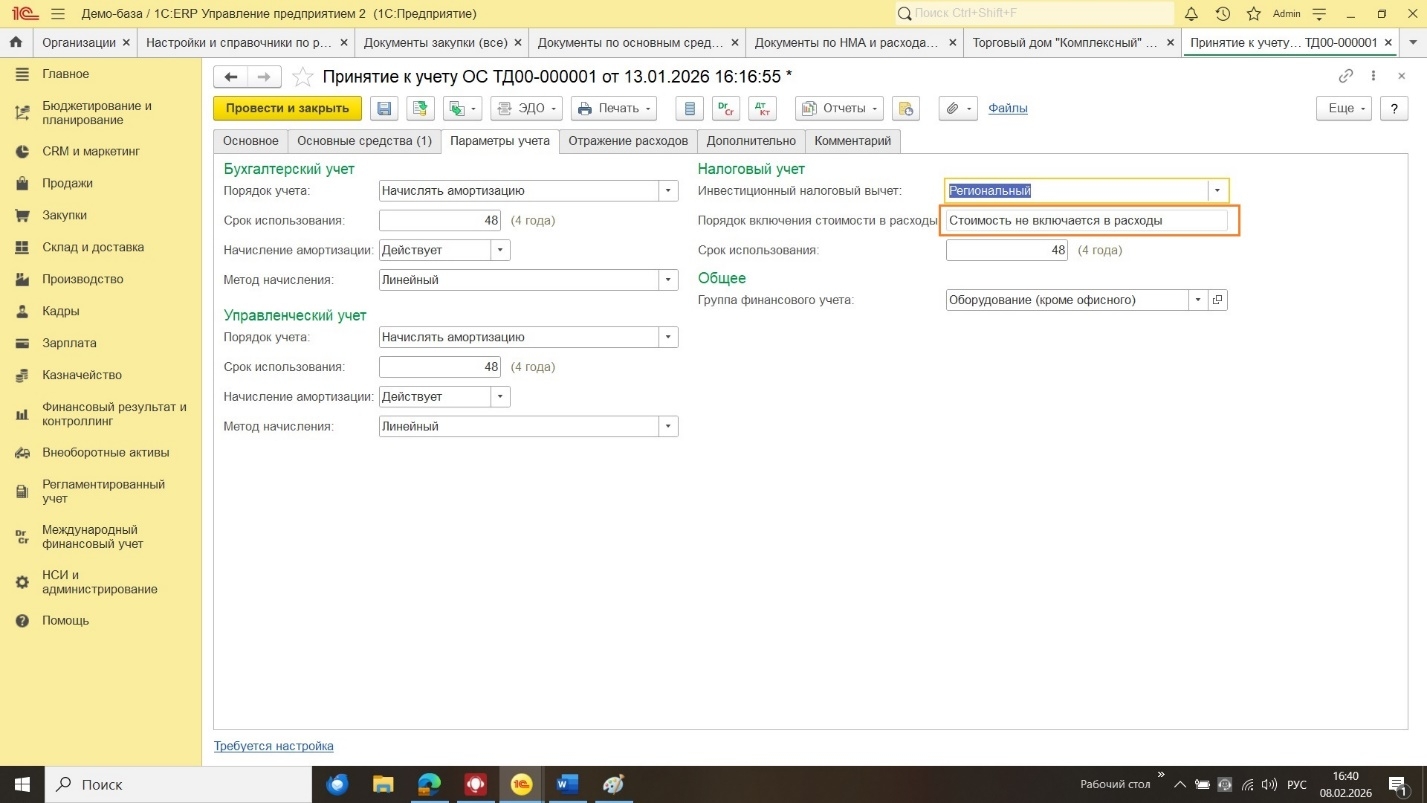

Если организация приняла решение об использовании в объекте инвестиционного налогового вычета, то в документе Принятие к учету ОС на закладке Параметры учета нужно выбрать вид вычета из доступных, как на рисунке ниже. В документах Принятие к учету ОС , Принятие к учету НМА, Модернизация ОС и Улучшение НМА добавлено это поле.

Для документов НМА доступен только вариант использования федерального налогового вычета

Если в документах выбран региональный инвестиционный налоговый вычет, то амортизация не начисляется. При выборе это вида инвестиционного вычета поле Порядок включения стоимости в расходы автоматически выбирается Стоимость не включается в расходы и становится недоступно для редактирования. Также скрывается группа реквизитов, относящаяся к амортизационной премии.

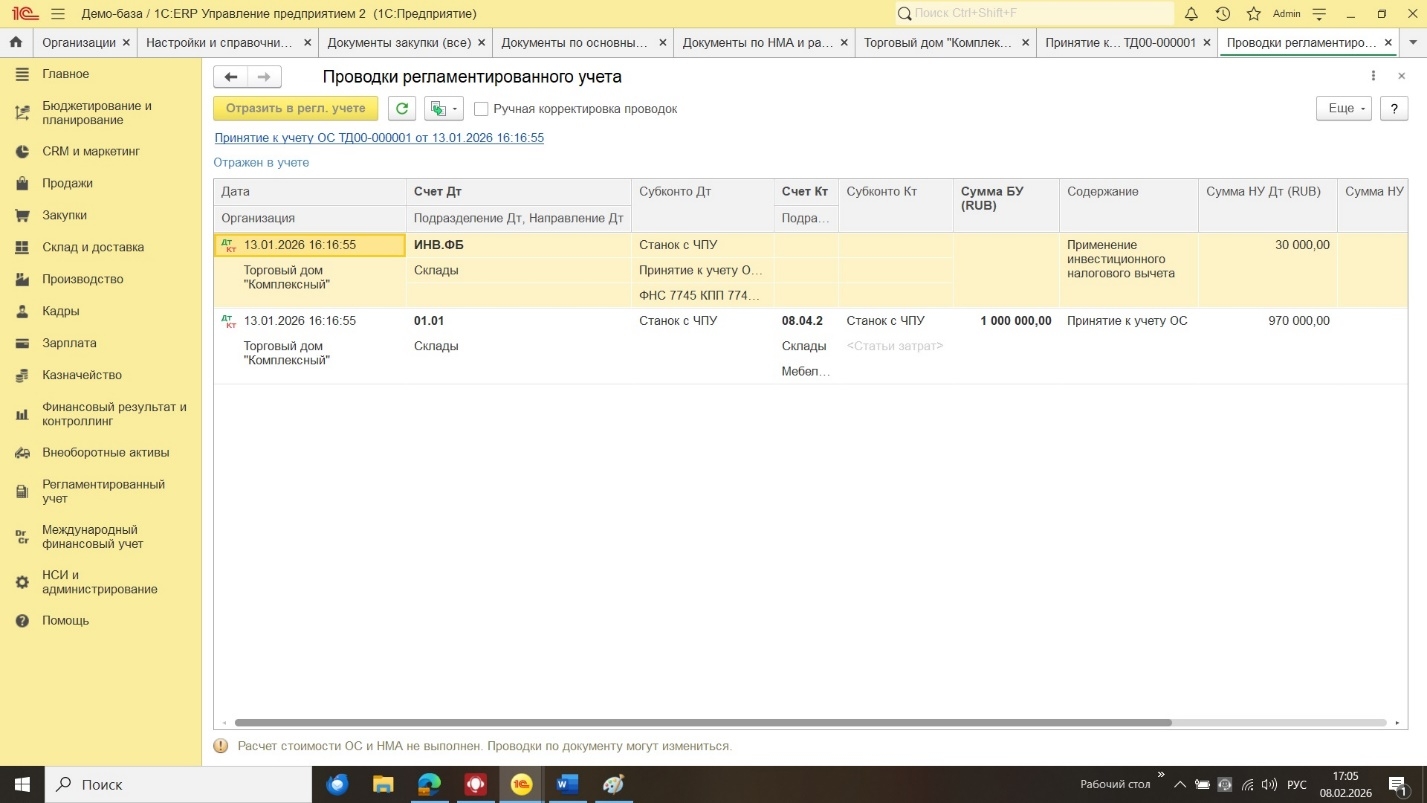

В документах по основным средствам и нематериальным активам формируются проводки по счету ИНВ, а сам расчет вычета формируется в процедуре Закрытие месяца. Проводки при принятии к учету, если выбран федеральный инвестиционный налоговый вычет выглядят следующим образом

Сумма вычета в этом случае рассчитывается так:

ФИНВ = Сумма расходов на ОС/НМА * Доля расходов в ИНВ, где ФИНАВ – федеральный налоговый вычет. В нашем примере 1 000 000 * 0,03 = 30 000 рублей.

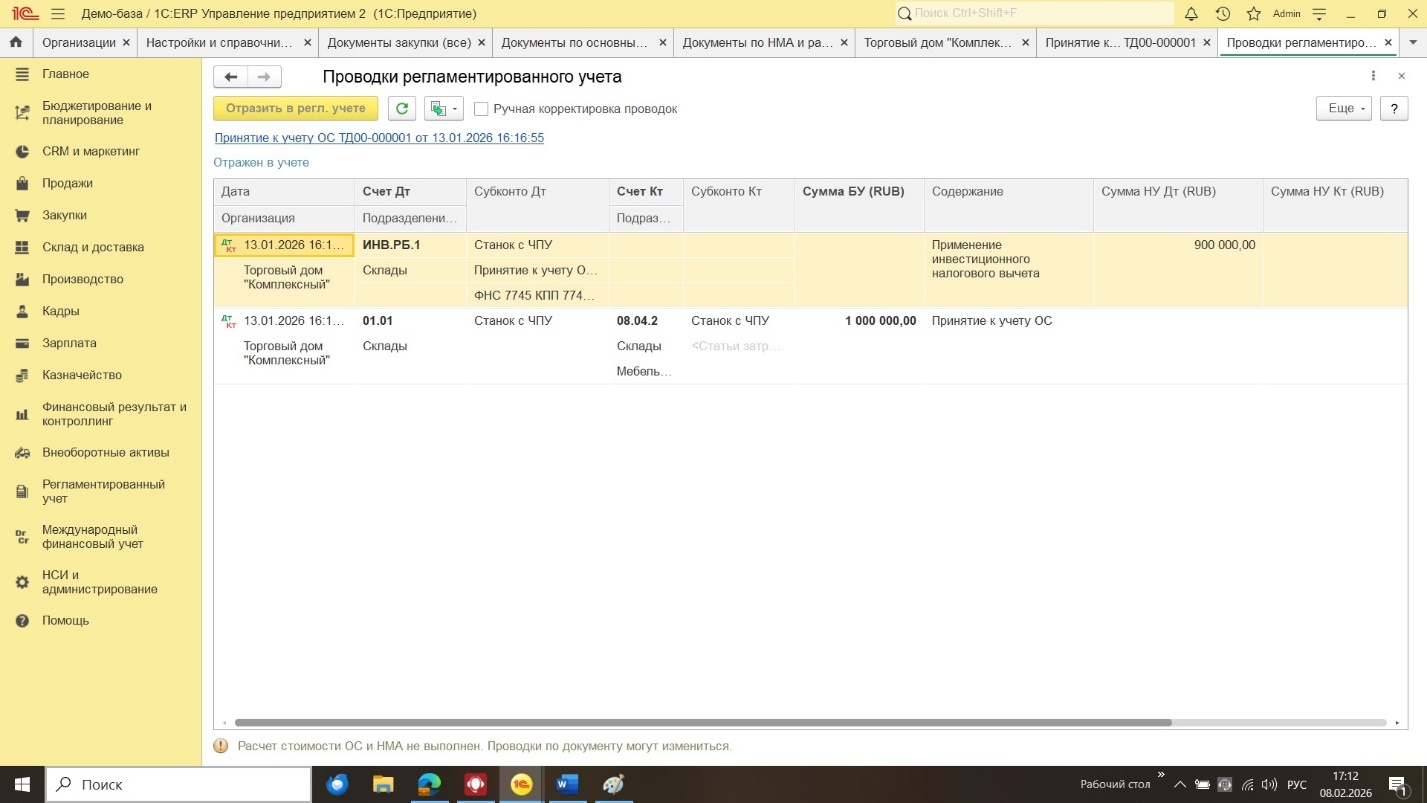

Аналогичным образом выглядят проводки по региональному налоговому вычету. Если доля в региональном инвестиционном налоговом вычете 90%, то проводки будут выглядеть следующим образом:

Учет инвестиционного вычета также добавлен в регистры Стоимость ОС и Стоимость НМА. Приход в регистры по этим ресурсам делается в документах, определяющих применение по объекту федерального или инвестиционного налогового вычета. В документах ввода остатков сумма расходов в налоговом учете указывается вручную. При дальнейшем перемещении объекта ресурсы перемещаются по измерениям регистров. При выбытии объекта ресурс списывается, при частичном выбытии – списывается пропорционально.

Остаток по счету ИНВ является отложенным налоговым активом(ОНА) и расчитывается так: Размер ОНА = Остаток инвестиционного налогового вычета * 100%. Расчет производится при закрытии месяца в процедуре Расчет отложенного налога по ПБУ 18/02. Сумма уменьшения налога на прибыль рассчитывается также при закрытии месяца в регламентной операции Расчет налога на прибыль. Вычет применяется по ФИФО по дате возникновения инвестиционного вычета. В случае использования федерального налогового вычета:

Предельная сумма вычета = Ставка налога на прибыль в федеральный бюджет * Налоговая база с начала года – Минимальная ставка налога * Налоговая база с начала года.

Сумма вычетов, учтенных в предыдущих вычетах этого года = Кредитовый оборот ИНВ с 01 января года, за который выполняется расчет по конец предыдущего месяца.

Если предельная сумма вычета > = Суммы вычетов, учтенная в предыдущих вычетах этого года, то тогда в порядке ФИФО подбираются остатки ИНВ.ФБ до достижения Предельной суммы вычета кроме тех объектов, у которых срок давности больше срок переноса вычета.

Если не достигнута Предельная сумма вычета, то принимаются расчитанные вычеты по текущему месяцу.

Если Предельная сумма вычетов превышена, то тогда сторнируются вычеты предыдущих вычетов на сумму равной Сумме вычетов учетнных в предыдущих месяцах этого года – Предельная сумма вычетов.

При использовании вычетов формируются проводки Дт 68.04.1 Кт 99.02И и Кт ИНВ.ФБ

При выбытии или частичном выбытии объекта, к которому был применен инвествычет ранее 5 лет в случае применения федерального инвестиционного налогового вычета или ранее количества лет, указанных в настройке Минимальный срок фактического использования в учетной политике если применен региональный инвествычет и до истечения полезного использования срока использования объекта необходимо восстановить к уплате в бюджет сумму, на которую был уменьшен налог в результате применения инвествычета, а также уплатить пени, начисленные на эту сумму, следующего за днем уплаты налога. Такие операции нужно выполнить введя проводки по восстановлению начисления налога на прибыль и начислению пени вручную.

Применённый инвестиционный налоговый вычет отражается в отчености. В отчетах о прибылях и убытках он будет отражён по строке 2411 «Текущий налог на прибыль организаций» (корреспонденция 99.02.И со счетом 68.04.1). Перенесённый вычет отражается по строке 2412 «Отложенный налог на прибыль организаций». Эти сроки расшифровываются и можно посмотреть из чего они состоят.

В декларации по налогу на прибыль применённый инвестиционный вычет отражается в Приложении 7 к Листу 02. Расчет регионального вычета отражается в Разделе А Приложения 7 к Листу 02 декларации; расчет предельной величины организации не имеющей обособленных подразделений отражается в разделе Б; расчет уменьшения налога в федеральный бюджет отражается в разделе Г. Расчет федерального инвестиционного налогового вычета отражается в разделе Д Приложения 7 к Листу 02 Декларации по налогу на прибыль.

Чего пока нет в текущих конфигурациях 1С:ERP и 1С:Комплексной автоматизации:

Не поддерживается использование инвестиционных вычетов при ведении раздельного учёта по налогу на прибыль;

Не поддерживается применение инвестиционных вычетов при выкупе арендованных основных средств;

Расчет пени и восстановление вычетов при выбытии объектов автоматически не производится;

Не поддерживается автоматическое изменение регистрации в налоговом органе для не применённого вычета;

Не поддерживается автоматическое списание вычета, у которого истёк срок применения;

Не поддерживается автоматическая передача федерельного инвестиционного вычета внутри группы компаний;

Для регионального инвестиционного вычета не автоматизирован учёт типов расходов кроме принятия ОС (код 01) модернизации (код 02) ;

Использование вычетов рассчитывается автоматически по ФИФО. Выбор пользователя того, на какие объекты может быть использован инвестиционный вычет отсутствует;

Вычеты не учитываются в документах Корректировка стоимости и амортизации ОС и Корректировка стоимости и амортизации НМА;

Нельзя применять к принятию к учету федеральный инвестиционный вычет, а к модернизации региональный и наоборот. Нельзя объединять объекты с разными видами вычетов;

Не поддерживается заполнение листов декларации (речь идёт о разделах Приложения 7 к Листу 02) по налогу на прибыль для организаций, имеющих обособленные подразделения.

Новый механизм инвестиционного налогового вычета в 1С:ERP 2 и КА 2 — это серьезный шаг к автоматизации сложного налогового учета. Он позволяет корректно формировать резервы, рассчитывать лимиты и отражать вычеты в отчетности. Однако, учитывая существующие ограничения и высокие риски ошибок при ручных операциях (восстановление, изменение регистрации), его применение требует внимания и, зачастую, консультации со специалистами по 1С и налогообложению.

Рекомендуем: Перед первым применением ИНВ провести тестирование на учебной базе или обратиться к нашим специалистам для настройки и аудита вашей конфигурации. Это поможет избежать претензий со стороны налоговых органов и максимально эффективно использовать налоговые льготы.

Наш телеграмм-канал