8 апреля 2026 года состоялся Единый онлайн-семинар 1С. Мероприятие объединило более 53 000 бухгалтеров, руководителей и IT-специалистов со всей страны. В прямом эфире участников консультировали специалисты 356 партнёров «1С:Франчайзи».

Наша компания выступила одним из соорганизаторов семинара. Мы помогали слушателям разбираться в изменениях учёта, налогообложения и новых возможностях программ и сервисов 1С.

Что разбирали эксперты на семинаре

Отчётность за 1 квартал: главные риски и изменения

Эксперты подробно рассказали:

· на что обратить внимание при подготовке отчётности за первый квартал с учётом последних поправок по НДС, НДФЛ и страховым взносам;

· как отразить переход на НДС и изменение ставок.

НДС на УСН в 1С: самые частые вопросы пользователей

Специалисты собрали и обобщили ответы на вопросы о применении НДС на упрощённой системе налогообложения в программах на платформе «1С:Предприятие». В том числе разобрали, как:

· заполнять отгрузочные и авансовые счета-фактуры;

· признавать доход УСН по авансам при освобождении от НДС;

· работать с эквайринговыми операциями;

· вычитать и восстанавливать входной НДС по остаткам товаров.

Ключевые темы семинара

Слушатели узнали о поддержке в 1С следующих изменений:

· Счета-фактуры и книги покупок/продаж — новые формы и правила заполнения.

· Проверка контрагентов — 150 новых критериев в сервисе «1СПАРК Риски» для защиты бизнеса.

· Кадровый ЭДО — как упростить работу отдела кадров, бухгалтерии и сотрудников с помощью мобильных расчётных листков.

· СПОТ — система подтверждения ожидания товаров при импорте из стран ЕАЭС (основные принципы и поддержка в 1С).

· Маркировка — ПИоТ для разрешительного режима: рекомендации по работе.

· Электронные перевозочные документы — как подготовиться к обязательному переходу.

Новая отчётность и форматы с 2025–2026 года

Эксперты показали, как заполнять обновлённые формы:

· декларация по налогу на прибыль;

· единая упрощённая налоговая декларация (ЕУНД);

· новые формы РСВ и ЕФС;

· декларация по НДПИ (с 2026 года — для организаций и ИП).

Также разобрали:

· какой формат счёта-фактуры применять с 1 января и с 1 апреля;

· что обязательно должно быть в нём отражено;

· как контролировать подготовку и подписание отчётности по нескольким компаниям в веб-интерфейсе «1С-Отчётности».

Как программы и сервисы 1С решают реальные задачи

На семинаре показали, как с помощью решений 1С:

· за секунды вводить в систему первичные документы;

· мгновенно обмениваться электронными документами с сотрудниками и партнёрами;

· проверять надёжность контрагентов по 150 критериям и держать их на постоянном контроле;

· оценивать риски сделок;

· автоматизировать множество других задач учёта и управления.

Электронные перевозочные документы с 01.09.2026

Согласно Федеральному закону от 7 июня 2025 года № 140-ФЗ, с 1 сентября 2026 года все отрасли будут обязаны перейти на использование следующих документов в электронной форме:

- транспортная накладная

- заявки на перевозку

- экспедиторская расписка

- складская расписка

- поручения экспедитору

- железнодорожная накладная

- грузовая авианакладная

Кто должен перейти на ЭПД?

С 1 сентября 2026 года все участники логистического процесса — экспедиторы, отправители, перевозчики и получатели — будут обязаны использовать электронные перевозочные документы (ЭПД). Этот переход коснется не только крупных логистических компаний, но и организаций, которые, например, просто закупают товары для офиса и принимают их по транспортной накладной.

Сервис 1С:ЭПД

1С-ЭПД — это сервис, позволяющий осуществлять обмен транспортными накладными, путевыми листами и другими перевозочными документами в электронном виде между всеми участниками транспортного процесса. Он обеспечивает быстрый и удобный доступ к электронному документообороту для пользователей 1С, в том числе представителей малого и среднего бизнеса.

Все документы, связанные с перевозкой товаров, отправляются участниками через своих операторов в Государственную информационную систему электронных перевозочных документов (ГИС ЭПД). Эта система обеспечивает централизованный обмен информацией и позволяет всем федеральным органам исполнительной власти получать необходимые данные из ГИС ЭПД. Это значительно повышает прозрачность и скорость обработки перевозочных документов, а также способствует эффективному взаимодействию между различными участниками логистического процесса.

Шаги по внедрению 1С-ЭПД в компании

- Назначьте ответственного сотрудника

Выберите человека, который будет вести коммуникацию и координировать процесс внедрения 1С-ЭЦП в компании. Это может быть бухгалтер, ИТ-специалист или логист. - Оцените текущие процессы перевозок

Проанализируйте используемые сценарии и составьте краткое описание следующих этапов

Как создается транспортная накладная (ТН);

Кто ее подписывает;

Как происходит передача товара. - Оцените техническую готовность компании

Убедитесь, что у участников ЭПД есть ПК или мобильные устройства (смартфоны, планшеты), а также доступ к интернету и текущей учетной системе (1С или другой). - Проверьте наличие УКЭП и МЧД

Все ответственные участники процесса, включая грузоотправителя, перевозчика и получателя, должны иметь квалифицированную электронную подпись (КЭП) и машиночитаемая доверенность (МЧД). Водитель может использовать УНЭП. - Проверьте актуальность версии 1С

Убедитесь, что используемая версия 1С актуальна, и при необходимости обновите ее. - Выберите тариф 1С-ЭПД и заключите договор

Ознакомьтесь с предложениями и выберите подходящий тариф для вашего бизнеса, после чего заключите соответствующий договор. - Настройте обмен электронными документами в 1С

Выполните необходимые настройки для интеграции обмена электронными перевозочными документами в 1С. - Обучите сотрудников

Проведите обучение для сотрудников бухгалтерии, логистики и ИТ, которые будут заниматься созданием, подписанием и приемом электронных документов. - Настройте обмен документами со своими контрагентами

Для получателей и медицинских организаций настройка обмена данными будет осуществляться бесплатно.

Маркировка с ТС ПИоТ

Что такое ПИоТ и как он работает?

Техническое средство получения информации о товаре, сокращенно ТС ПИоТ, представляет собой специализированное программное обеспечение, предназначенное для использования в процессе розничной продажи маркированной продукции.

- При запуске ТС ПиОТ автоматически загружает все запрещённые марки с Честного Знака и сохраняет их в локальный модуль на ПК кассира.

- При продаже йогурта, при сканировании кода маркировки ПиОТ отправляет запрос в систему «Честный Знак». Если ответа нет в течение 1,5 секунд, программа сверяет марку в локальном модуле кассира: если там марки нет, проверка считается пройденной.

- Затем выполняется проверка кода маркировки на кассе, и после пробития чека, данные о проданной марке записываются в локальный модуль честного знака, чтобы нельзя было продать товар,еще раз и после этого изделие выводится из оборота в системе «Честный Знак».

Особенности применения ТС ПИот:

Сертификация технического средства получения информации о товаре (ТС ПИот) осуществляется организацией «Честный знак» отдельно для каждой марки контрольно-кассовой техники (ККТ) и каждого программного обеспечения для касс в сочетании с ПИот.

Следует отметить, что все сертифицированные на данный момент решения ТС ПИоТ являются платными.

Для корректной работы ТС ПИоТ от ЕСП требуются специальные драйверы для онлайн-касс, которые необходимо загружать и обновлять с официального сайта компании.

Важно также помнить, что пользователям необходимо самостоятельно обновлять локальные модули (ЛМ).

Также стоит отменить, что обязательный срок применения ТС ПИоТ перенесен 01.07.2026.

НДС на УСН отобрали самые популярные вопросы от клиентов.

Вопрос 1:

Как при УСН заполнять строки 5б в отгрузочных счетах-фактурах, если счета-фактуры на авансы, зачтенные внутри квартала, не составлялись?

Ответ:

По мнению ФНС:

•если получен аванс и планируется отгрузка в счет этого аванса в одном и том же квартале, то допустимо составление счета-фактуры и исчисление НДС только при отгрузке

•с авансов НДС уже не исчисляется, и счет-фактура при его получении не выставляется

Вопрос 2:

Как заполнять строки 5б (графы 11а и 7а)?

Ответ:

Строка (5б) заполняется только в отгрузочных счетах-фактурах, если до момента отгрузки поступали суммы предварительной оплаты:

•которые зачтены (частично зачтены) при отгрузке соответствующих товаров (работ, услуг, имущественных прав)

•с которых был исчислен НДС и выставлены авансовые счета-фактуры

Вопрос 3:

Как упрощенцам считать НДС по переходящим договорам?

Ответ:

Если товары (работы, услуги) проданы в 2025 году без НДС, а оплачены в 2026 году, то исчислять НДС с оплаты не нужно

Вопрос 4:

Почему при отражении поступлений по платежным картам в доходы УСН попадает вся сумма с учетом НДС?

Ответ:

До момента применения НДС в учете могут оставаться незакрытые обороты по регистру Прочие расчеты

В этом случае при поступлении денежных средств по платежным картам программа будет относить их на незакрытые прошлые расчеты, когда НДС еще не применялся

в доходы УСН будет включаться вся сумма оплат по платежным картам без уменьшения на сумму НДС

Рекомендуем упрощенцам с объектом «доходы минус расходы», перешедшим на уплату НДС, проверить на дату перехода остатки по регистру Прочие расчеты и при их наличии –списать

•для упрощения учета, как вариант, можно создать новый договор эквайринга, на который перевести все расчеты

Вопрос 5:

Как заявить вычет входного НДС по остаткам приобретенных ценностей при переходе упрощенцем на ставку НДС 22%?

Ответ:

Суммы входного НДС по остаткам товаров, которые упрощенцы до конца 2025 года не отнесли к расходам (не использовали) в период применения УСН, можно принять к вычету при применении ставки 22% или 10%

Так выглядит помощник подготовки к вычету НДС

Вопрос 6:

Учитывается ли трехлетний срок с момента приобретения ценностей на момент перехода на ставку 22%?

Ответ:

По мнению экспертов 1С, во избежание налоговых рисков:

•при заявлении вычета НДС следует учитывать трехлетний срок с момента приобретения

Вопрос 7:

Упрощенец обязан восстановить ранее принятый к вычету входной НДС:

•при переходе с общеустановленной ставки НДС (20%, 22%, 10%) на специальные ставки НДС 5 или 7%

•при переходе с 01.01.2026 со ставки НДС 20% (10%) на освобождение от НДС, если доход за истекший календарный год составил менее 20 млн рублей

•Восстановление НДС означает, что входной НДС, ранее принятый к вычету, нужно уплатить в бюджет, отразив восстановленную сумму в декларации

Ответ:

•Восстановление сумм НДС производится:

•в первом налоговом периоде, в котором применяется ставка НДС 5% или 7%

•в последнем квартале года до начала применения освобождения от НДС

Восстановление сумм входного НДС, ранее принятого к вычету по приобретенным основным средствам, производится пропорционально остаточной стоимости таких основных средств

Система подтверждения ожидания товаров (СПОТ) – основные принципы.

Для борьбы с недобросовестными импортерами. которые ввозят товары из ЕАЭС без представления заявлений о ввозе товаров и статистических форм учета перемещения товаров, уходя от уплаты косвенных налогов, создана система подтверждения ожидания товаров - СПОТ.

Национальная система подтверждения ожидания товаров (СПОТ)

Согласно новому порядку, импортеры обязаны до ввоза товаров:

- Уведомить о предстоящей поставке через информационную систему Федеральной налоговой службы (ФНС).

- Внести обеспечительный платеж.

Создание системы СПОТ направлено на достижение нескольких ключевых целей, в том числе:

Повышение собираемости налогов.

- Усиление контроля за ввозом товаров из стран ЕАЭС.

- Участники информационного обмена:

1)Заявители

2)Перевозчики

3)Оператор СПОТ

4)Контролирующий орган СПОТ

Товары, не подлежащие контролю СПОТ

Требования Национальной системы подтверждения ожидания товаров (СПОТ) не распространяются на следующие категории товаров:

- Наличные денежные средства

- Нефть и нефтепродукты

- Электроэнергия

- Транспортируемые по трубопроводам

- Товары, ввезенные физическими лицами для личных нужд

- Товары, перемещаемые между Калининградской областью и остальной частью России

- Сведения об операциях с этими товарами, составляющие государственную тайну

- Товары, отправляемые в адрес дипломатических представительств, консульств и

- международных организаций, находящихся на территории Российской Федерации

- Другие товары, определяемые перечнем, утверждаемым Правительством РФ.

Проект федерального закона о СПОТ

1 июля 2026 года планируется вступление в силу Федерального закона о Национальной системе подтверждения ожидания товаров (СПОТ). Исключением являются следующие положения:

- Обязательное формирование документа о подтверждении поставки (ДОПП), внесение обеспечительного платежа (ОП), присвоение QR-кода и ответственность за нарушения.

- Установленные правила будут действовать в тестовом режиме.

С 1 октября 2026 года планируется полное вступление в силу Федерального закона о СПОТ. На этом этапе правила будут соответствовать рабочему режиму.

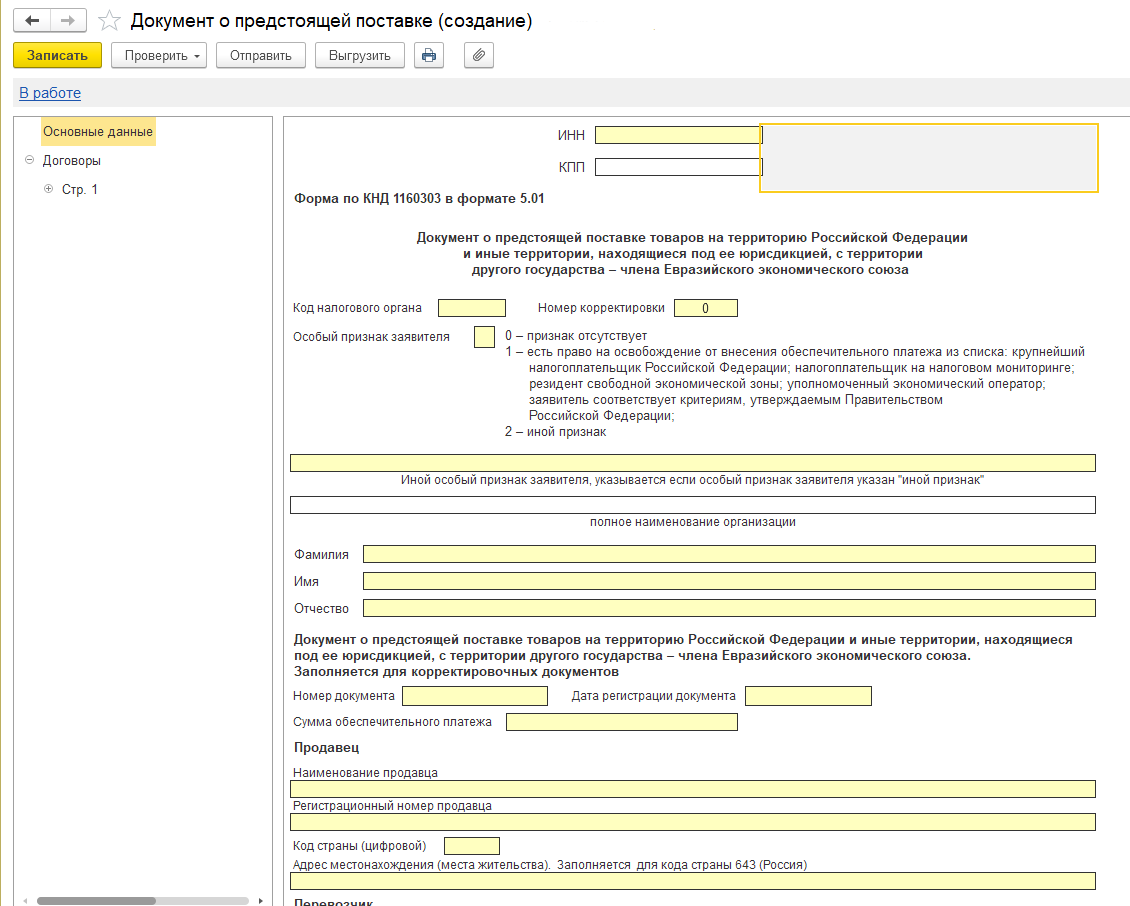

Документ о предстоящей поставке (ДОПП)

Документ о предстоящей поставке (ДОПП) является важным элементом организации международных перевозок и ввоза товаров. В этом документе фиксируются основные сведения о каждой отдельной перевозке, в том числе следующие аспекты:

- Участники сделки: в ДОПП указываются данные о заявителе, продавце и перевозчике, а также основания для поставки, такие как заключенные договоры, контракты и спецификации.

- Информация о товарах: в документе указаны наименования товаров, их код по Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД), объем и другие характеристики. Также указаны разрешительные документы на ввозимые товары, включая сертификаты, марки и разрешения.

- Транспортное средство: важно указать государственный регистрационный номер транспортного средства, а также предполагаемую дату ввоза. Следует отметить, что информация о транспортном средстве может быть скорректирована до пересечения границы путем подачи исправленного заявления на получение разрешения на временный ввоз.

- Обеспечительный платеж: с 1 октября 2026 года в документе необходимо указывать сумму обеспечительного платежа, а также способ его расчета для каждого товара. При этом можно указать основания для освобождения от уплаты обеспечительного платежа.

Как сформировать и отправить Документ о предстоящей поставке (ДОПП)

- Для создания и отправки документа о подтверждении поставки (ДОПП) можно воспользоваться Сервисом заявителя на сайте Федеральной налоговой службы (ФНС) России.

- В качестве альтернативы ДОПП можно сформировать в системе 1С и направить его Оператору СПОТ (ФНС России) через систему передачи данных ТКС с использованием оператора электронного документооборота (ЭДО).

Несмотря на то, что согласно законопроекту СПОТ данная процедура вступает в силу 1 июля 2026 года, мы рекомендуем начать формировать и отправлять ДОПП уже сейчас. В системе 1С есть все необходимые для этого функции. Убедитесь, что у вас установлено последние обновление.

Хотите быть в курсе?

Если вы пропустили семинар или хотите получить консультацию по изменениям под ваш бизнес — обращайтесь к нам. Мы поможем настроить 1С с учётом всех новых требований.

📞 +7 (4712) 74-80-84. 74-80-88

✉ koral@cobus.ru

Наш телеграм-канал