Взносы в 2026 году

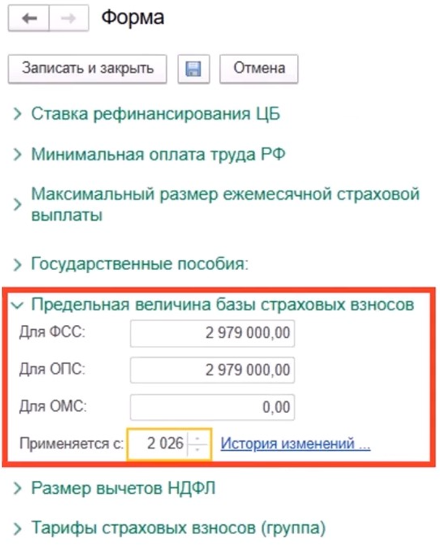

В 2026 году предельная величина базы для исчисления страховых взносов для каждого физического лица составит 2 979 000 рублей (постановление Правительства от 31.10.2025 № 1705). (Рис. 1)

Рис. 1

Также предусмотрены важные изменения в законодательстве:

- Федеральный закон от 23.07.2025 № 227-ФЗ освобождает от уплаты страховых взносов суммы материальной помощи до 1 млн рублей, предоставляемые работодателем работнику при рождении ребенка в течение первого года.

- Федеральный закон от 31.07.2025 № 286-ФЗ устанавливает пониженный тариф страховых взносов в размере 7,6% для резидентов международной территории опережающего развития на Дальнем Востоке.

- Федеральный закон от 27.10.2025 № 386-ФЗ вводит такой же пониженный тариф для организаций, зарегистрированных на Курильских островах после 1.01.2022, применяющих упрощенную систему налогообложения (УСН).

- Федеральный закон от 17.11.2025 № 418-ФЗ освобождает работодателей от уплаты страховых взносов с расходов на софинансирование долгосрочных накоплений сотрудников, не превышающих 12% от базы для исчисления взносов, начиная с выплат, осуществленных с 1 января 2025 года.

В 2026 году вступят в силу важные изменения в области страховых взносов для коммерческих организаций и индивидуальных предпринимателей:

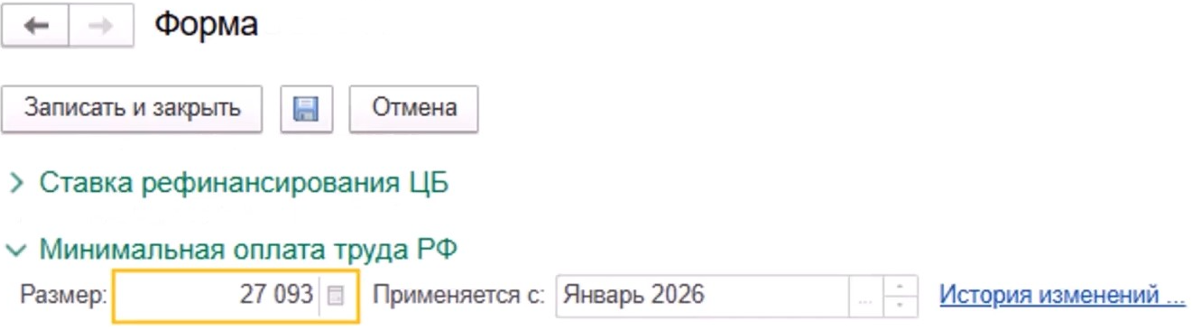

- Обязанность исчисления взносов по МРОТ: Коммерческие организации будут обязаны рассчитывать страховые взносы для руководителей на основе минимального размера оплаты труда (МРОТ). Если выплаты в пользу руководителей окажутся ниже МРОТ, взносы будут исчисляться из фиксированной суммы, составляющей 27 093 рубля (Взносы - 8 128 рублей). ( Рис .2)

Рис. 2

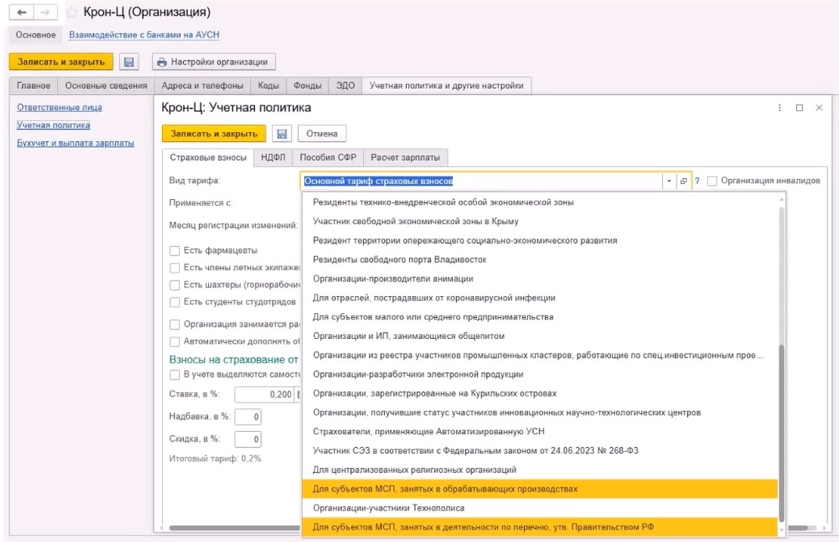

- Пониженный тариф для МСП: Пониженный тариф в 15% будет действовать только для малых и средних предприятий (МСП) в приоритетных отраслях, определяемых правительством (распоряжение Правительства от 27.12.2025 № 4125-р). Это касается выплат, превышающих 1,5 МРОТ (40 639 рублей в 2026 году). (Рис. 3)

Рис. 3

- Освобождение для военнослужащих: Выплаты работникам, проходящим военную службу по контракту для участия в специальной военной операции (СВО), освобождаются от страховых взносов, независимо от срока действия контракта. Также освобождение охватывает индивидуальных предпринимателей, адвокатов и нотариусов в период прохождения военной службы.

- Изменение расчета базы для ОПС: Порядок определения базы для пенсионных взносов (ОПС) изменится для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН) и единый сельскохозяйственный налог ("доходы минус расходы").

Федеральный закон от 28.11.2025 № 425-ФЗ вводит обновления для ИТ-компаний и организаций радиоэлектронной промышленности:

- Пониженный тариф для ИТ-компаний: Для ИТ-организаций увеличивается единый пониженный тариф страховых взносов до 15% на суммы в пределах установленной предельной базы, с сохранением тарифа 7,6% на суммы сверх этой базы. (Рис.4)

Рис.4

- Пониженный тариф для радиоэлектронной промышленности: Организации в сфере радиоэлектронной промышленности сохраняют тариф 7,6%. Также к квалифицируемым доходам, необходимым для применения данного тарифа, добавлены доходы от проектирования и разработки соответствующего оборудования.(Рис. 5)

Рис. 5

Запуск пониженных тарифов: Начало применения пониженных тарифов страховых взносов для ИТ-компаний и организаций радиоэлектронной промышленности будет определяться с момента получения документа о государственной аккредитации (или включения в реестр), при условии соответствия доли профильных доходов.

Эти изменения направлены на поддержку и развитие соответствующих секторов экономики.

Согласно Федеральному закону от 25.04.2026 № 104-ФЗ, который применяется к взносам с 1 января 2026 года, вводятся следующие изменения для малого и среднего предпринимательства (МСП):

· Пониженный тариф 7,6% для обрабатывающей промышленности: Субъекты МСП в обрабатывающем секторе смогут суммировать доходы от основных и дополнительных видов деятельности, включённых в ЕГРЮЛ или ЕГРИП, для соблюдения условия о доле профильных доходов (не менее 70%) в общем объёме доходов, как указано в Налоговом кодексе.

· Пониженный тариф 15% для приоритетных отраслей: Субъекты МСП в приоритетных отраслях также могут суммировать доходы от основных и дополнительных видов деятельности для достижения требования о доле профильных доходов (не менее 70%).

Тарифы страховых взносов в 2026 году

Основные тарифы:

· 30% — на суммы в пределах установленной предельной базы.

· 15,1% — на суммы сверх предельной базы.

Пониженные тарифы:

· 15% для МСП, работающих в определённых областях, указанных правительством, и для компаний в сфере общепита с более чем 250 работниками.

· 15% (до предельной базы) и 7,6% (сверх предельной базы) для ИТ-организаций.

· 7,6% для МСП в обрабатывающем производстве по утверждённому перечню.

· 7,6% для организаций, занимающихся производством анимации, радиоэлектронной промышленностью, резидентов ТОР и СПВ, а также благотворительных и религиозных организаций.

· 0% для выплат членам экипажа судов, зарегистрированных в РМРС, и участникам САР в Калининградской области и Приморском крае.

Эти тарифные ставки направлены на поддержку различных секторов экономики.

Дополнительные тарифы пенсионных взносов

Для плательщиков, которые не провели специальную оценку условий труда, действуют следующие дополнительные тарифы:

· 9% — на выплаты сотрудникам в особо вредных производствах.

· 6% — на выплаты сотрудникам, работающим в вредных и опасных условиях.

Специальная оценка условий труда может снизить дополнительные тарифы в зависимости от класса и подкласса условий:

· 8% — для опасного класса (подкласс 4).

· 7 до 2% — для вредного класса (подклассы 3.4 – 3.1).(Рис.6)

Рис.6

· 0% — для допустимого класса и оптимального классов.

Взносы для ИП, адвокатов и нотариусов в 2026 году

Согласно федеральному закону №259-ФЗ от 8 августа 2024 года, в 2026 году страховые взносы для самозанятых составляют:

· Доход до 300 000 руб. — фиксированный взнос 57 390 руб. на ОПС и ОМС.

· Более 300 000 руб. — 1% от суммы, превышающей 300 000 руб., но не более 321 818 руб.

Порядок сдачи Расчета по страховым взносам в 2026 году

· Все плательщики заполняют титульный лист, раздел 1 и подраздел 1 и раздел 3. Остальные разделы нужны, если применяются пониженные или дополнительные тарифы, или КФХ. В титульном листе указывают среднесписочную численность и код периода.

· В подразделе 1 отражают все выплаты, облагаемые взносами, включая сверхлимитные, и выплаты, необлагаемые.

· Раздел 3 заполняется на каждого работника, включая отпускников и мобилизованных, с указанием их категории (НР, ВПНР, ВЖНР).

· В 2026 году не нужно сдавать нулевой расчет: даже при отсутствии выплат взносы начисляются по МРОТ.

· Для исправления ошибок подается уточненный расчет с номером исправления. Раздел 3 заполняется только при ошибках в личных данных или выплатах.

· Если ошиблись только в СНИЛС или ФИО, сдавайте два раздела 3: один с признаком «аннулирования», другой — исправленный.

· В РСВ недопустимы отрицательные значения.

Объект и база для расчета страховых взносов в 2026 году

· Объекты обложения:

1. Выплаты по трудовым отношениям в любой форме.

2. Вознаграждения по гражданско-правовым договорам, связанным с выполнением работ или услуг.

3. Вознаграждения по договорам авторского заказа, лицензированию, отчуждению исключительных прав и другим договорам, связанным с интеллектуальной деятельностью.

· Отражение в РСВ:

В подразделе 1 строке 030 показывают выплаты, признаваемые объектом обложения. В строке 050 — база для взносов (разница между 030 и 040). В разделе 3, в графах 140/141 — все выплаты, а в 150/160 — выплаты, на которые начисляются взносы.

Не облагаются страховыми взносами (п.4–6 ст.420 НК)

· Выплаты по договорам гражданско-правового характера (ГПХ), связанные с переходом имущественных прав или передачей имущества (дарения, аренда, займ).

· Выплаты иностранцам за работу за границей или по ГПХ вне РФ.

· Возмещение расходов добровольцев и волонтёров, за исключением расходов на питание сверх суточных.

Эти выплаты не отражаются в Расчёте по страховым взносам.

-----------------------------------------------------------------------------------------------------------------------Суммы, не облагаемые страховыми взносами (ст.422 НК)

· Гос.пособия

· Компенсации по законодательству: суточные, командировочные, за разъездной характер работы, за использование личного имущества, переезд.

· Выплаты при увольнении: выходные пособия в пределах нормы, кроме компенсации за неотработанный отпуск.

· Материальная помощь (по смерти, чрезвычайным ситуациям, терактам, рождению детей) и выплаты участникам СВО.

· Выплаты за страхование и обеспечение: договоры ДМС, медицинское обслуживание, дополнительные пенсионные взносы, сбережения (ПДС).

· Выплаты на обучение работников.

· Стоимость проезда на Крайнем Северe и для членов семьи.

· Эти выплаты в РСВ отражаются в строке 040 подраздела 1.

Признаки непредставления Расчёта (п.7 ст.431 НК)

· Расчет считается не представленным, если за период или последние 3 месяца есть ошибки.

· В сведениях по физлицам о выплатах, базе и взносах есть ошибки.

· Ошибки в базе и суммах взносов на ОПС по доп. тарифу.

· Показатели по физлицам не совпадают с общими по плательщику.

· В данных застрахованных указаны недостоверные персональные данные.

На исправление — 5 дней.

Наша команда всегда готова поделиться с вами новейшими разработками и функциональными возможностями, которые мы успешно внедряем. Мы понимаем, что каждая организация уникальна, и именно поэтому предлагаем индивидуальный подход к настройке политик, соответствующих вашим специфическим требованиям и потребностям. Работаем для того, чтобы сделать ваше взаимодействие с Экосистемой 1С максимально эффективным и удобным!